利率變動型保單該如何看現金價值?到底可以拿多少?

常常我們在買保險的時候會聽到業務員說保單的利率會跟著市場浮動,而不是固定利率的這種就是利變型保單。

在講利變型保單時我們必須知道這種保單的利率有兩種

1.預定利率: 是固定的數值,不會因為市場環境變動,保戶所繳的部分保費,經由保險公司加以運用之後,「預計」可得到的投資報酬率,此一報酬率會反映在保戶所繳的保費,預定利率越高的保單,其保戶所繳保費通常會越低。

2.宣告利率: 部分保費,經由保險公司加以運用後,「獲得」的投資報酬率,通常還會扣除其他成本,其所得的利率會於每年或每月宣告一次。宣告利率通常用於利率變動型的保險商品,會隨著經濟環境而改動,並依據各保單的設計,得出當年度的「回饋金」、「累積保價金」等等,因此,宣告利率若越高,其所得金額通常會越高。

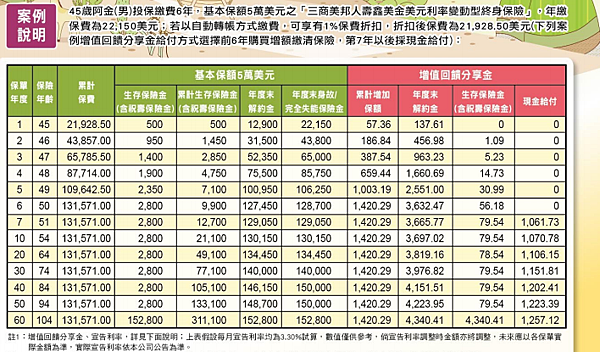

因此利率變動型保險,就是保險公司除了預定利率之外,每期(一般以每月)以宣告利率給付回饋金,宣告利率通常大於或等於預定利率。 通常利變型保單前六年的增值回饋金是拿來抵繳保費或是增加保險額度,第七年開始才能拿到增值回饋金,拿取方式:1.現金給付2.儲存生息,若以退休金準備,可以以儲存生息及購買增額繳清保額為主。

以這張圖片為例,綠色部分就是預定利率,而紅色部分就是宣告利率,會跟著每次的宣告利率不同而不同,紅色部分的生存保險金也就是扣除掉綠色部分(預定利率)的增值回饋金,因此看利變型的保單要看期收益必須看綠色部分+紅色部分的生存保險金。

因始購買這種類型的保單不能只看利率高低,大家還是要瞭解一下利率不同所代表的含意,不是只說這個有3%-4%以上的利率就相信,還是要看看浮動及基本的利率是多少,避免造成購買後的誤會,覺得成效不如預期就立即解約,這樣反而必須支付一些解約費用,得不償失,加上各大壽險業者不斷的再下調宣告利率,因此大家更要小心謹慎的評估自己合適的商品。

评论

发表评论